Jordi Cuenca (València, Levante-emv).-

És una carrera diabòlica, sense pauses. Tant, que parlar de reestructuració del sistema financer espanyol és fer-ho pràcticament ja només de bancs. Les caixes, en altre temps la meitat del sector, ja gairebé no tenen veu ni vot. Els canvis han estat formidables en aquests dos últims anys i en les pròximes setmanes s'acosten nous moviments que prometen variar substancialment el panorama. En aquest període, res ha estat el que semblava al principi. Semblava, per exemple, que Galícia havia resolt la concentració molt millor que València-es van unir les seves caixes, mentre Bancaixa i la CAM queien en mans foranes -i ara resulta que estan a l'una. A l'espera de veure com es resol la segona onada de fusions, però, fa l'efecte que, territorialment, les grans vencedores han estat Madrid, Catalunya i, a certa distància, el País Basc. El més curiós és que aquestes tres autonomies eren també les que concentraven el poder financer del país a mitjans dels anys vuitanta del passat segle, quan es va iniciar l'altre gran procés de concentració.

El vicepresident econòmic del Govern d'Adolfo Suárez, Enrique Fuentes Quintana, va promoure el 1977 una nova legislació financera que va alliberar a les caixes de les cotilles imposades per la dictadura franquista i els va permetre competir d'igual a igual amb els bancs. Va ser el punt de partida del procés d'expansió d'aquestes entitats. També de la fi de la seva atomització. I l'inici de la constitució de sistemes financers propis en autonomies fins llavors secundàries. Comunitat Valenciana, Galícia o Andalusia van ser el paradigma.

La incorporació d'Espanya a la Comunitat Econòmica Europea el 1986 i la perspectiva de la supressió de barreres a la competència va trastocar el plàcid panorama financer del país i va despertar en els banquers la necessitat de guanyar mida. Bilbao i Biscaia van donar el primer pas des del País Basc. El 1990, neix La Caixa (en unir-se la Caixa de Pensions i Caixa de Barcelona). Un any més tard, el Govern crea Argentaria en sumar els bancs públics: Exterior, Caixa Postal, Banc Hipotecari i Banc de Crèdit Agrícola, i el Central i l'Hispano es fusionen. 1991 és també l'any en què sorgeix Bancaixa amb la unió entre les caixes d'estalvis de València i Castelló. El 1994, després de la intervenció un any abans pel Banc d'Espanya, el Santander s'adjudica Banesto. L'últim gran fita bancari fins a la crisi es va produir el 1999, quan Europa començava a preparar l'arribada de l'euro. Santander al costat del Central Hispano, d'una banda, i BBV i Argentaria, de l'altra, creen els dos grans gegants del sector: Santander i BBVA. Els vuit grans dels vuitanta han quedat reduïts a tres, atès que el Popular s'ha mantingut al marge d'aquest procés.

Aquesta concentració i la progressiva expansió de les caixes va provocar que el 2007, just quan s'inicia la recessió, l'escalafó financer del país estigués integrat en les seves primeres posicions per bancs com Santander, BBVA, Popular i Sabadell, i per caixes com La Caixa, Caja Madrid, Bancaixa o la CAM. En el rànquing de caixes, se sumaven Caixa Galícia, Unicaja, Ibercaja o Caixa Catalunya. Amb la progressiva diversificació del seu negoci cap a l'exterior dels dos grans, les caixes es van llançar a l'assalt del mercat nacional. Els governs autonòmics mostraven orgullosos el poder de les seves entitats. I feien ús.

Són de tots coneguts els excessos d'aquells anys de vi i roses: la bombolla immobiliària, la crisi i la reordenació del sector han canviat el panorama i algunes autonomies, com la valenciana, ho han pagat car. Com recorda Jordi Palafox, catedràtic d'Història i Institucions Econòmiques a la Universitat de València, la pèrdua de Bancaixa i la CAM és la segona catàstrofe financera de l'autonomia, que va dilapidar a mitjan segle XIX el seu potent sector financer per culpa de la bombolla ferroviària . «Es pensava que aquest nou mitjà de transport seria la panacea i van invertir en ell sense mesura. Després va resultar que no va ser l'èxit esperat i es van enfonsar. El que passa és que llavors ningú es va quedar amb les nostres entitats, com ha passat ara », apunta.

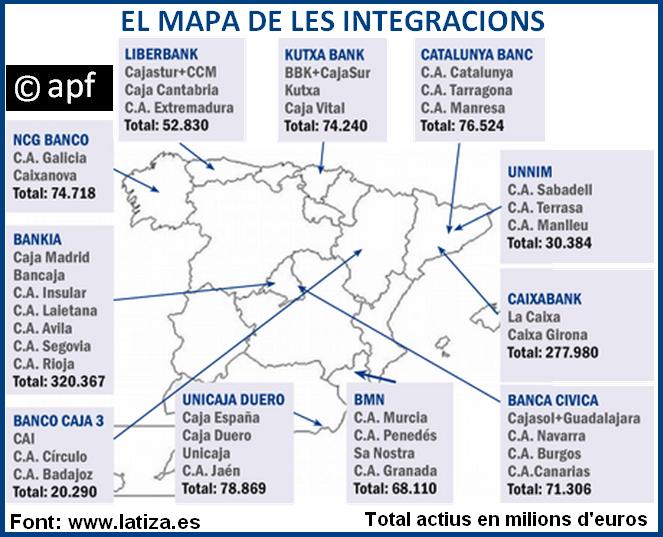

En efecte, la crisi actual s'ha portat per davant a les entitats financeres valencianes -Bancaixa diluïda en Bankia, la CAM adjudicada Sabadell, el Banc de València intervingut i Ruralcaixa en mans de l'andalusa Cajamar-, però també a les d'altres autonomies que creien tenir pes específic, com Galícia, Castella i Lleó, Balears, Canàries o, en part, Andalusia. Madrid és la gran beneficiada, perquè, a més de Santander, BBVA, Popular o Bankia, també acull la seu de nous bancs sorgits de la fusió de diverses caixes, com Banca Cívica (Navarra, Cajasol, Burgos, Canàries) o Banc Mare Nostrum (Múrcia, Granada, Penedès i Sa Nostra). Catalunya es disposa a perdre dos conglomerats de caixes -Unnim i, sobretot, CatalunyaCaixa, ambdues nacionalitzades-, però manté la fortalesa de La Caixa i el Sabadell ha guanyat considerablement en grandària després se li adjudica la CAM. Finalment, el País Basc manté la vinculació tradicional del BBVA amb el seu territori d'origen i ha aconseguit fusionar els seus tres caixes -la BBK ja es va quedar la cordovesa Cajasur-, que tenen solvència suficient per seguir sumant en la segona onada del procés. En la nova fase caldrà estar atents a la malaguenya Unicaja, que ja ha absorbit a Caja Jaén, Caja España i Caja Duero i que podria buscar nous socis. Segons quina sigui la seva evolució, Andalusia podria mantenir un cert pes en el sistema financer.

Però és que aquest panorama pot patir importants canvis en les pròximes setmanes quan es faci efectiva la decisió del Govern d'obligar el sector a fer unes provisions per 50.000 milions per sanejar els seus balanços de la seva exposició a actius immobiliaris tòxics. Aquesta decisió va a obligar a algunes entitats a buscar l'empara d'altres més solvents. La peça clau sembla que serà Bankia. Es barregen dues hipòtesis, que l'absorbeixi el BBVA, el que indirectament reforçaria al País Basc, o Caixabank, el que aniria en perjudici de Madrid i situaria com a gran triomfadora a Catalunya. Hi ha més peces de menor grandària que debilitaran a diverses autonomies, com el Banc de València o les esmentades Banca Cívica i Banc Mare Nostrum, però en principi són moviments de menor calat.

Per què el triomf madrileny, català i basc? A més del benefici que comporta ser la capital en el primer cas, el catedràtic d'Anàlisi Econòmica de la Universitat de València, Joaquín Maudos, afirma que les causes s'han de buscar en que «en uns llocs s'ha sabut gestionar millor que en altres. Van ser més prudents ». Sobre això, precisa que les caixes basques «es van apartar de la gestió del totxo i no es van expandir fora de les seves fronteres naturals tant com altres». Maudos considera que no cal atribuir el problema a la politització, atès que les basques «tenen una gran presència del sector públic, però els seus gestors han estat molt professionals».

Jordi Palafox, per la seva banda, insisteix també en l'anomenada gestió prudent, però afegeix que les tres autonomies «són territoris amb empreses grans, multinacionals, acostumades a la presa de decisions en equip, liderats per empresaris prudents i realistes, mentre que a la Comunitat Valenciana tenim pimes on l'empresari és l'amo i el que ho ordena tot ».

Que el Banc d'Espanya té davant seu un ardu treball, ningú ho dubta, en funció de les entitats intervingudes i nacionalitzades que ha de col · locar al mercat. La fusió de tres caixes catalanes-Sabadell, Terrassa i Manlleu-a Unnim és la propera a la casella de sortida, després de l'adjudicació de la CAM al Banc Sabadell. Just a continuació li toca el torn al Banc de València, intervingut pel supervisor el 21 de novembre de 2011. Encara es desconeixen els comptes reals de l'entitat controlada per Bancaixa corresponents a l'any passat. Només sabem que en el primer semestre les pèrdues ascendien a 547 milions, una xifra abismal que no augura res de bo.L'entitat s'ha compromès a publicar els resultats abans del 10 de febrer. És de suposar que no abans es posi en marxa el procés per a la subhasta. Atès que a la CAM només va concórrer finalment el Sabadell, les incògnites sobre si hi haurà algú realment interessat en la licitació entre els que es presentin al principi és raonable.Especialment si tenim en compte que el Fons de Garantia de Dipòsits s'ha quedat gairebé sec després de la CAM, que el Govern no vol que el procés tingui costos per al ciutadà i que les entitats estaran immerses en la segona onada de fusions. Pot passar de tot, fins i tot que la subhasta quede deserta.

Col·locat el Sabadell en la CAM, aquest banc, una candidat ideal, queda descartat. Ibercaja, Kutxabank i el Popular poden ser opcions, en funció del que passi amb Unnim. Fins ara, l'únic que s'ha mostrat públicament interessat en el Banc de València és el Banc Mare Nostrum (BMN), fruit de la fusió entre les caixes de Múrcia, Granada, Penedès i la balear Sa Nostra. Pretenen utilitzar al valencià com a instrument per cotitzar en borsa. No obstant això, hi ha dos factors en contra i els dos són de relleu. Els experts dubten que el BMN tingui mida suficient per pair el Banc de València i temen que adjudicar-sigui la seva ruïna. D'altra banda, hi ha moltes duplicitats: l'entitat va absorbir al seu dia al Banc de Múrcia, propietat de Bancaixa, i està molt present en aquesta autonomia, com Caja Murcia ho està en la valenciana.